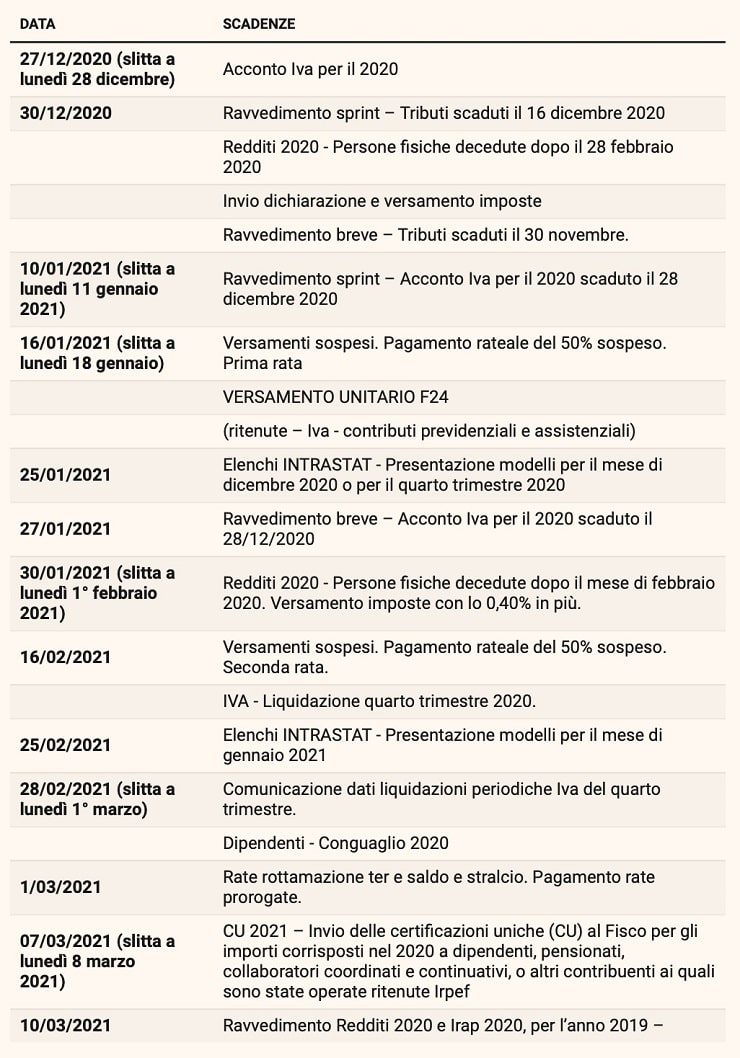

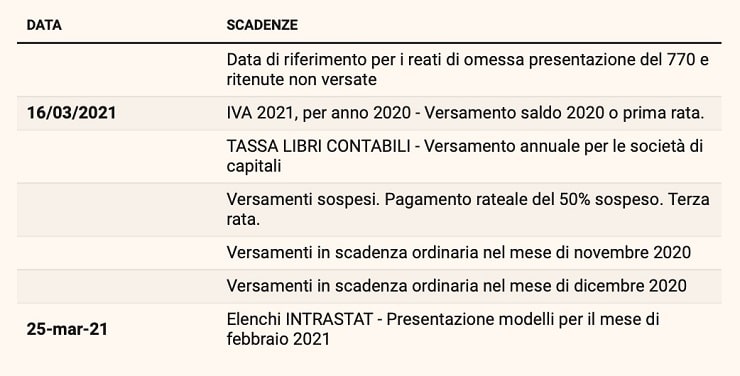

Il Covid ha cambiato le scadenze fiscali, ma questo rischia di creare più danni che benefici. Le norme sono molto confusionarie. Infatti, sia per i commercialisti, sia per gli altri addetti ai lavori, sta diventando un’impresa quasi impossibile individuare chi è ammesso alla proroga o alla sospensione e quali pagamenti sono sospesi o prorogati.

Le novità: Il Covid cambia le scadenze

Una delle novità dell’ultima ora, dei cosiddetti decreti Ristori, riguarda i contribuenti. Questi ultimi potranno anche frazionare i versamenti degli acconti Ires, Irpef e Irap per il 2020, in agenda il 30 novembre 2020, già spostati al 30 aprile 2021. I contribuenti che rientrano in queste casistiche sono:

- Contribuenti con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta precedente. La a condizione è che abbiano subìto un calo di fatturato/corrispettivi di almeno il 33% nel primo semestre 2020 rispetto al primo semestre 2019. A prescindere dall’ammontare dei ricavi/compensi del periodo d’imposta precedente, e anche in assenza di calo di fatturato e corrispettivi a favore;

- I contribuenti con domicilio o sede fiscale in “area rossa” alla data del 26 novembre 2020 con codice Ateco rientrante negli allegati 1 e 2 del cosiddetto decreto “ristori – bis.

Entrambe le categorie potranno versare il secondo acconto, in scadenza ordinaria al 30 novembre 2020, entro il 30 aprile 2021. Potranno, però, anche frazionare il versamento in un massimo di quattro rate mensili di pari importo, con versamento della prima rata entro il 30 aprile 2021.

I danni delle proroghe

La frammentazione delle scadenze, però, renderà complicato il controllo dell’agenzia delle Entrate e degli altri enti impositori sulla regolarità e tempestività dei versamenti prorogati. Il rischio è che, come è successo in passato, potrebbero essere “premiati” i contribuenti che non pagheranno, beffando quelli più diligenti che fanno di tutto per onorare i debiti con il Fisco. Un esempio è quello che riguarda i contribuenti siciliani delle tre province di Catania, Siracusa e Ragusa, colpiti dal sisma del 1990. Una norma sbagliata consentì di chiudere i conti del triennio 1990 – 1992, pagando al Fisco solo il 10 per cento. Chi non pagò nulla, risparmiò il 90%, mentre chi fece il proprio dovere pagando tutto, venne beffato. Sembra quasi una legge non scritta: dopo ogni evento clamoroso, che siano epidemie o terremoti, seguono le liti con il Fisco.

Leggi anche: Food delivery, fenomeno in espansione: il Covid favorisce la spesa a domicilio

Leggi anche: L’Argentina legalizza l’aborto: storica decisione in Senato

Come salvare le rottamazioni e il saldo e stralcio

Al di là delle future proroghe, però, è indispensabile l’intervento del Governo. Quest’ultimo deve porre rimedio alla norma che prevede la decadenza dalla rottamazione o dal saldo e stralcio, se non si pagano interamente e tempestivamente le somme che sono state previste. La norma va cambiata in modo da consentire il ravvedimento, in caso di pagamenti tardivi, con la riduzione della sanzione del 30% sulle rate che non sono state pagate. Vengono aggiunti gli interessi legali, così come avviene, ad esempio, nel caso di tardivi od omessi versamenti delle rate successive alla prima per la chiusura delle liti pendenti.