Con il prorogarsi della Pandemia, nelle zone ritenute Covid a rischio più elevato, alcune attività potranno beneficiare della proroga dei pagamenti.

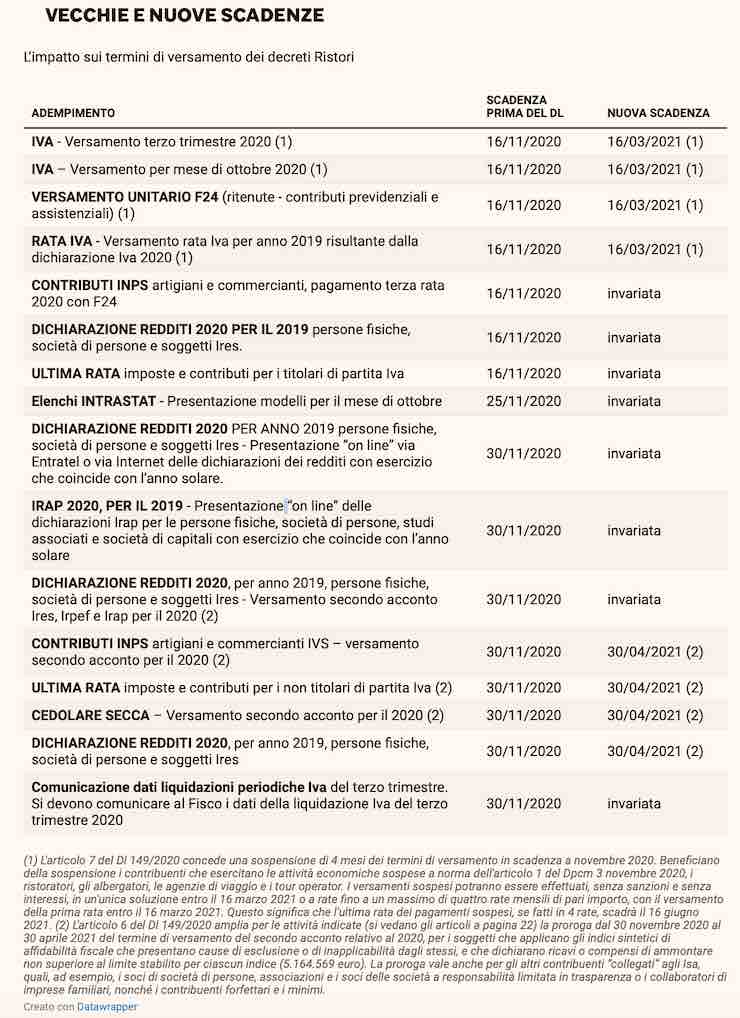

Secondo l’articolo 7 del decreto “ristori-bis”, ovvero il decreto legge 9 novembre 2020, n. 149, prevede una sospensione di quattro mesi dei termini di versamento in scadenza nel mese di novembre 2020. Ciò comporterà lo slittamento per alcune scadenze al 16 marzo 2021, con ulteriore agevolazione di rateizzare l’importo in ben quattro tranche mensili fino al 16 giugno 2021. Ne potranno beneficiare di suddette sospensioni di quattro mesi anche i ristoratori, gli albergatori, le agenzie di viaggio e i tour operator, dato che il provvedimento riconosce tre categorie di soggetti spettanti: i primi sono quelli che esercitano le attività economiche sospese a norma dell’articolo 1 del Dpcm del 3 novembre 2020, con domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale; i secondi, quelli che esercitano le attività dei servizi di ristorazione che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale caratterizzate da uno scenario di elevata o massima gravità e da un livello di rischio alto (zone rosse e arancioni), individuate con le ordinanze del ministro della Salute adottate a norma degli articoli 2 e 3 del Dpcm del 3 novembre 2020 e dell’articolo 30 dello stesso decreto “ristori – bis”; mentre i terzi sono quelli che operano nei settori economici individuati nell’allegato 2 al decreto, o esercitano l’attività alberghiera, l’attività di agenzia di viaggio o quella di tour operator, e che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale caratterizzate da uno scenario di massima gravità e da un livello di rischio alto individuate (zone rosse) con le ordinanze del ministro della Salute adottate a norma dell’articolo 3 del Dpcm del 3 novembre 2020 e dell’articolo 30 dello stesso decreto “ristori – bis”. Dunque per queste tipologie di soggetti rappresentati sono sospesi i termini che scadranno col mese di novembre 2020 relativi ai versamenti delle ritenute alla fonte, di cui agli articoli 23 (ritenuta sui redditi di lavoro dipendente) e 24 (ritenuta sui redditi assimilati a quelli di lavoro dipendente) del Dpr 600/1973, e alle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti operano in qualità di sostituti d’imposta; di conseguenza, sono regolati i rapporti finanziari per garantire la neutralità finanziaria per lo Stato, le regioni e i comuni; ai versamenti dell’Iva, mentre nel caso il versamento fosse già stato eseguito non si viene rimborsati.

La moltiplicazione delle sospensioni:

Secondo l’articolo 7 del decreto “ristori – bis” i contribuenti facenti parte, potranno fruire della sospensione mesi quattro per i versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e assimilati e alle trattenute relative all’addizionale regionale e comunale, nonché per i versamenti dell’Iva, che scadono nel mese di novembre 2020. Tutto ciò significa che per estensione anche i versamenti precedentemente sospesi o prorogati, e quindi in scadenza col mese di novembre 2020, avranno diritto a una ulteriore sospensione. I versamenti beneficeranno anche dell’esenzione da applicazione di sanzioni e interessi, potendo essere risolti in un’unica soluzione entro il 16 marzo 2021 o, con un massimo di 4 rate, di cui la prima versata entro il 16 marzo 2021.

Leggi anche:

- Gli italiani vogliono sopravvivere al coronavirus, ma anche alla fame

- Veto di Ungheria e Polonia sul Recovery Fund: le reazioni della politica

Scadenze frammentate:

Riguardo ai versamenti dell’Iva, già scaduta lunedì 16 novembre per i contribuenti mensili, il versamento relativo al mese di ottobre 2020 e, per i contribuenti che eseguono le liquidazioni con cadenza trimestrale, il versamento del terzo trimestre 2020. Differentemente per i contribuenti che hanno scelto di pagare il saldo Iva 2019, di cui alla dichiarazione annuale Iva 2020, per il 2019, il 16 novembre 2020 è scaduta l’ultima rata che dunque si ha la possibilità di sospenderla a patto che il contribuente rientri tra i beneficiari riportati dall’articolo 7 del decreto “ristori-bis”.

Ricordiamo infine che solo per chi ne ha diritto, la sospensione dei versamenti di quattro mesi è senza condizioni, indipendentemente dal calo del fatturato o dei corrispettivi. Quindi i contribuenti potranno continuare ad eseguire i pagamenti nei termini nel caso siano in condizioni, al solo fine di evitare confusione nelle loro scadenze. Dunque, se da una parte questi strumenti porteranno notevoli vantaggi e aiuti, la frammentazione delle scadenze complicherà ancor di più le verifiche da parte dell’Agenzia delle Entrate, rischiando di creare confusione e “perdere” tra le maglie dei controlli coloro che potrebbero evadere le scadenze.